Rumah menjadi salah satu kebutuhan utama bagi setiap orang, khususnya yang sudah berkeluarga. Karena rumah menjadi tempat bernaung seluruh keluarga dari panas terik dan hujan badai. Tapi, harga rumah terus melambung tinggi sehingga banyak pasangan muda yang akhirnya memilih untuk mengkontrak atau menyewa karena tidak mampu membeli rumah. Sehingga, kadang kala penghasilan yang diterima per bulan habis untuk menyewa rumah.

Permasalahan rumah ini juga yang membuat para generasi milenial saat ini menunda untuk menikah. Mereka lebih nyaman untuk tinggal di kontrakan atau kos karena cukup untuk dihuni sendiri. Beda halnya jika sudah menikah yang membutuhkan tempat tinggal lebih luas sehingga membeli rumah menjadi sebuah keharusan.

Pilihan seperti apa dan dimana tempat tinggal adalah preferensi masing-masing orang. Di Jakarta misalnya, jika ingin membeli tempat tinggal di tengah kota yang menawarkan kenyamanan mobilitas, maka kamu perlu menguras budget. Alternatifnya, kamu bisa memilih tempat tinggal di seputaran Jakarta dengan harga yang lebih terjangkau, namun tentu saja dengan konsekuensi waktu mobilitas yang lebih lama jika kamu bekerja di pusat kota. Bisa saja kita menyewa, namun sayang kan kalau penghasilan kita terus menerus dihabiskan untuk membayar sewa tempat tinggal kita dalam jangka panjang.

Tentu kita semua menyadari bahwa harga tempat tinggal terutama di kota besar tidaklah murah. Harga tempat tinggal pun semakin hari juga umumnya semakin mahal dengan adanya inflasi. Jadi jika kamu ingin memiliki tempat tinggal, tentu saja dananya perlu dipersiapkan dengan matang. Memiliki impian memang tidak salah, namun kembali lagi hal tersebut harus juga disertai usaha yang realistis dan disiplin. Ada pendapat yang bilang, kaum milenial nggak akan mampu beli rumah dengan alasan gaji masih kecil, pengeluaran banyak, nggak kuat bayar downpayment, ngga kuat mencicil jika harus kredit di bank.

Nah, mari kita patahkan pendapat ini karena ada cara untuk meraih impian membeli tempat tinggal bahkan dengan gaji yang masih kecil. Solusinya adalah dengan berinvestasi di reksadana. Mengapa memilih reksa dana? Jika kamu mengumpulkan uang dengan cara menabung, bisa dipastikan nilai uangmu akan tergerus oleh inflasi. Secara historis, reksadana mampu mengalahkan inflasi dalam jangka panjang. Selain itu, investasi di reksadana terbilang mudah, likuid, dan terjangkau. Jadi, bagaimana masih tertarik ingin tahu cara mudah membeli rumah dengan reksadana?

Membeli Rumah Tanpa Berhutang, Cukup dengan Reksadana di Bibit

Alih-alih membeli tempat tinggal dengan berhutang ke bank alias mengambil kredit, kamu bisa mengambil jalan lain yaitu mengumpulkan uang untuk membeli tempat tinggal secara tunai dengan berinvestasi di reksadana.

Yap, kamu bisa membeli rumah tanpa kredit di bank hanya dengan investasi di aplikasi Bibit yang memiliki fitur Goal Setting. Kamu bisa merencanakan investasi sesuai tujuan kamu. Kamu bisa rencanakan investasi untuk rumah pertama kamu menggunakan aplikasi Bibit.

Kamu tinggal tentukan berapa uang yang ingin kamu kumpulkan untuk tujuan kamu, Bibit akan bantu hitung berapa nilai yang perlu kamu tabung setiap bulannya untuk mencapai tujuan kamu. Ingin tahu lebih lanjut cara menggunakan fitur Goal Setting? Yuk, Bibit jelaskan!

1. Klik Portfolio, lalu klik Tambah Portfolio.

2. Pilih Tujuan Investasi Kamu diantara 12 pilihan yang ada, lalu klik Terapkan.

3. Kamu bisa ubah nama portfolio sesuai keinginan kamu, tentukan Berapa Uang Yang Harus Terkumpul dan Kapan Kapan Kamu Ingin Tujuan Ini Tercapai, lalu klik Lanjut.

4. Kamu akan mengetahui berapa uang yang sebaiknya ditabung setiap bulan untuk tujuan investasi kamu, lalu klik Simpan.

5. Klik Simpan Hasil.

6. Portfolio baru berhasil ditambahkan, klik Investasi Sekarang atau Set Nabung Rutin untuk mulai nabung reksadana demi tujuan investasi kamu.

Menentukan Rencana Mekanisme Pembelian Rumah

Penjelasan barusan merupakan tutorial dasar bagaimana membeli rumah dengan berinvestasi reksadana dengan Bibit. Walaupun Bibit memang merekomendasikan membeli rumah secara tunai, namun pada kenyataannya pembelian rumah secara KPR lebih banyak menjadi pilihan.

Hal tersebut karena orang-orang ingin memiliki rumah walaupun harus membayarnya secara mengangsur setiap bulannya. Untuk itu Bibit merangkumkan simulasi perhitungan sederhana mengenai kedua metode tersebut:

1. Pembelian Rumah Secara KPR

Langkah pertama bila kamu memilih metode pembelian rumah secara KPR adalah mempersiapkan dana Down Payment (DP) atau uang muka. Pada umumnya besaran dari uang muka tersebut senilai 20% dari total harga rumah. Nah kali ini kita akan membuat simulasi menyiapkan dana DP tersebut menggunakan investasi reksadana.

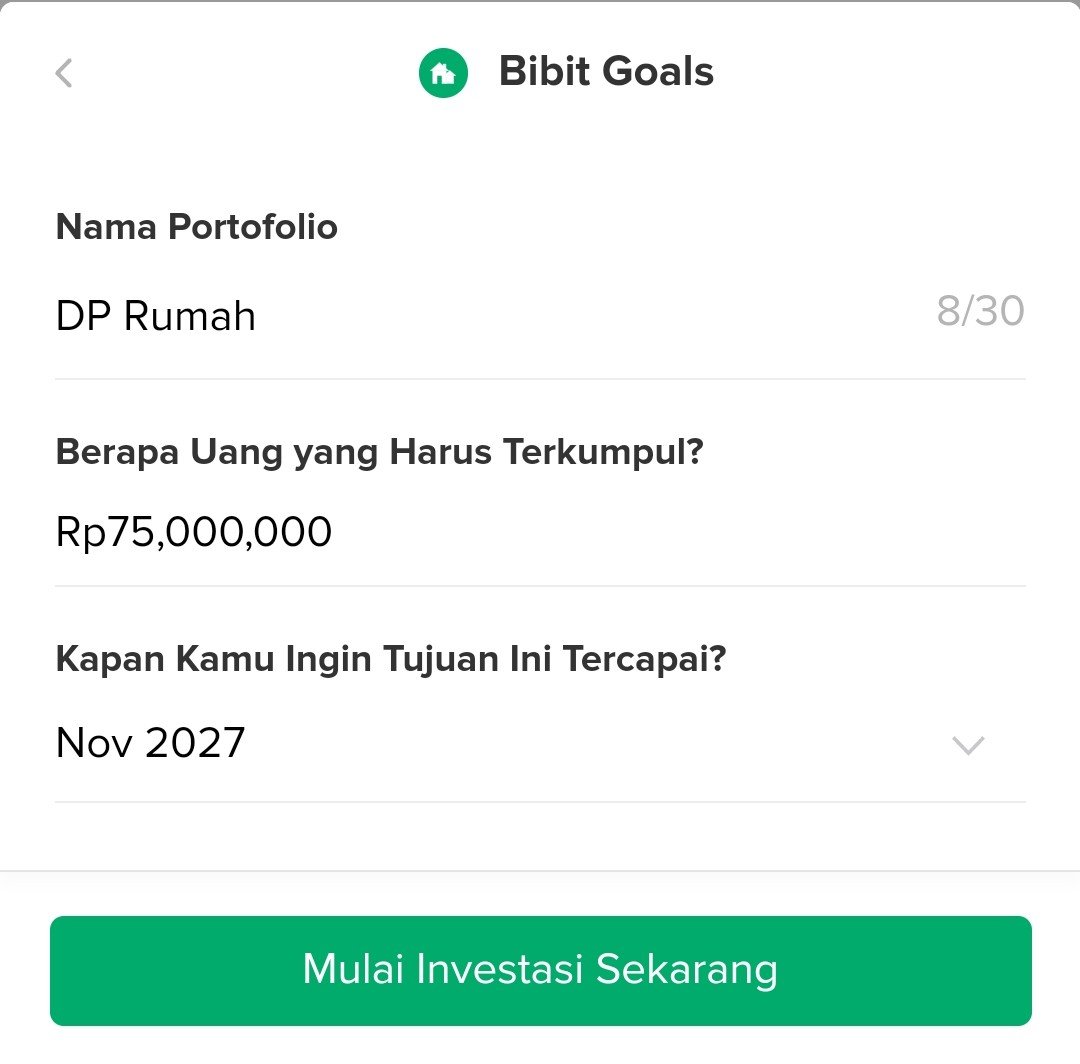

Katakanlah pembeli rumah merupakan karyawan kantoran bernama Pak A yang ingin membeli rumah seharga Rp 300 juta. Untuk itu dia wajib membayar terlebih dahulu uang muka sebesar 20% yaitu senilai Rp 60 juta yang harus dia kumpulkan dalam kurun waktu 5 tahun terhitung dari November 2022. Sementara itu penghasilan Pak A sebesar Rp 7 juta per bulannya.

Pak A ini memiliki profil risiko yang moderat ke arah agresif, lalu bagaimana sebaiknya cara dia menabung untuk membayar uang muka pembelian rumah tersebut? Pertama-tama yang harus kamu lakukan adalah memproyeksikan inflasi selama 5 tahun mendatang. Tujuannya untuk memprediksi besaran DP yang benar-benar dibutuhkan saat membayar pada tahun tersebut.

Mari kita asumsikan inflasi yang terjadi di Indonesia yaitu 5 % per tahunnya selama 5 tahun mendatang. Maka hasil perhitungan DP yang harus tersedia 5 tahun mendatang sebesar Rp 75 juta. Untuk itu Pak A perlu memilih produk reksadana yang tepat yaitu reksadana pendapatan tetap. Karena rata-rata produk reksadana ini memiliki return di atas 5 % per tahunnya.

Pada aplikasi Bibit bisa kamu masukkan rencana tujuan keuanganmu dengan Bibit Goals pada pilihan rumah. Kemudian masukkan besaran nominal dan kapan waktu dana itu akan kamu gunakan. Nah, robo advisor menyarankan untuk memilih reksadana obligasi karena tujuan investasi masuk kategori moderat. Serta menabung Rp 950 ribu tiap bulannya sampai dengan November 2027.

2. Pembelian Rumah Secara Tunai

Pembelian rumah secara tunai tentu membutuhkan dana yang lebih besar dibandingkan dengan pembelian KPR karena pembayarannya secara utuh. Namun kelebihannya yaitu kamu tidak perlu membayar angsuran seperti pada pembelian secara KPR. Untuk itu dana yang dibutuhkan pada tujuan investasi pembelian rumah secara tunai lebih besar daripada DP KPR.

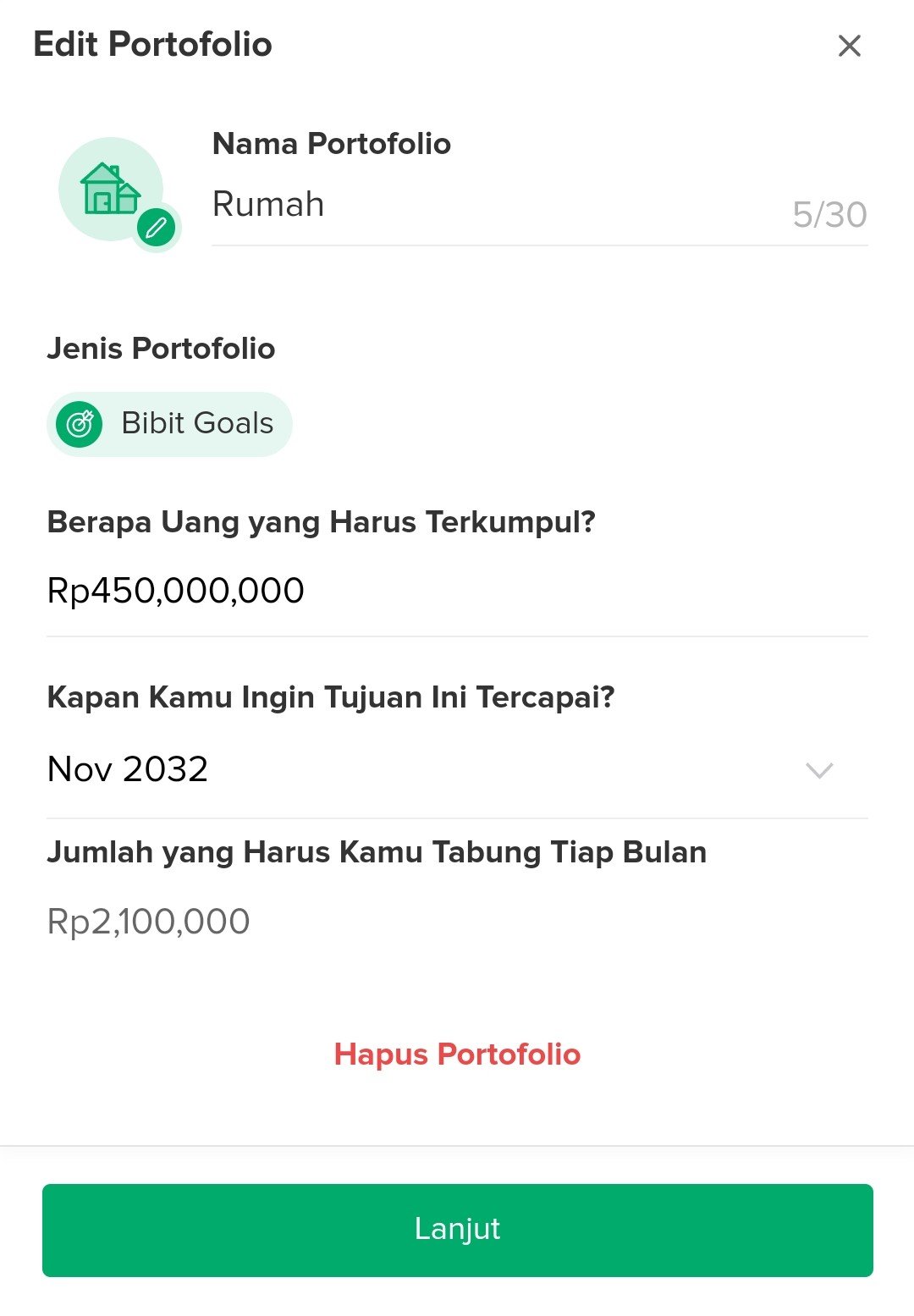

Pak A ingin membeli rumah secara tunai dalam jangka waktu 10 tahun. Dengan asumsi inflasi yang sama yaitu sebesar 5% per tahun, maka 10 tahun kemudian harga rumah impian Pak A menjadi Rp 450 juta. Masih menggunakan Bibit Goals kita akan mensimulasikan tujuan keuangan tersebut sesuai dengan nominal dan jangka waktu yang direncanakan.

Hasilnya dalam jangka waktu 10 tahun robo advisor menyarankan memilih reksadana obligasi sebab tujuan investasi berkategori moderat. Selain itu robo advisor menyarankan berinvestasi sebesar Rp 2.100.000 setiap bulannya sampai dengan November 2032.

Demikian simulasi sederhana dari dua cara membeli rumah baik secara KPR maupun tunai. Oh iya, sebagai tambahan literasi dengan tujuan memberikan kamu gambaran cara memaksimalkan alokasi nabung bulanan di Bibit, bisa kamu baca artikelnya di sini.

Dengan memiliki target dan perencanaan maka akan membuat impian memiliki tempat tinggal lebih mudah diwujudkan. Ayo install aplikasi Bibit di Google PlayStore dan AppStore dan mulai investasimu dari sekarang!